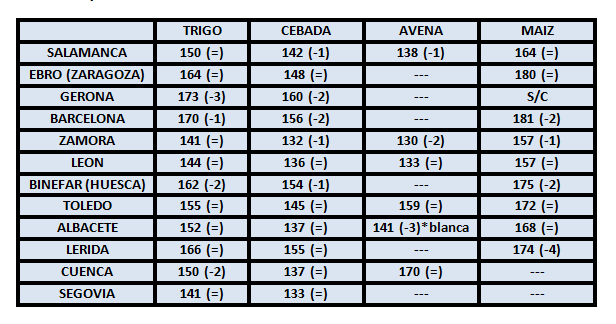

Semana con ligeras bajas en un abanico de lonjas

nacionales. El trigo se mantiene estable

en una gran mayoría excepto en la zona noreste del país. Como ya hemos

comentado, estas lonjas son las que primero se hacen eco de los precios

exteriores y así han reflejado la contundente bajada del trigo en Francia. El

resto de cereales permanece estable o tiende ligeramente a la baja.

Hacer mención a la lonja de Zamora, a pesar de ser la que

marca los precios más bajos del país, vuelve a bajar sus cotizaciones en todos sus

cereales.

La alfalfa en rama se mantiene a 148 E/Tn en Salamanca, y a

127 en Zaragoza. El sector está sufriendo una bajada importante de los precios

respecto al año pasado debido a la crisis láctea, la semana pasada cotizo en

León a 120 E/Tn con una bajada de 7 euros.

Cae fuerte el trigo en Francia. Un conglomerado de

situaciones hacen del momento algo particular. Por un lado Egipto vuelve a elevar

sus restricciones sobre el cornezuelo. Esta semana ha rechazado un cargamento

de 63000 Tn con procedencia Rumanía. Estas medidas afectan principalmente a los

países de la Unión Europea y del Mar Negro, principales proveedores del mayor

importador del mundo. Por otro lado el gobierno ruso ha anunciado la eliminación

de la tasa de exportación para el trigo, haciendo que el cereal ruso sea mucho más

competente en el mercado. Y por si fuera poco, se conjuga un record de cosecha

mundial con una cosecha nefasta en Europa en general y más concretamente en

Francia.

Para España, los precios en Paris son directamente

proporcionales a los nuestros, y más siendo un país importador trigo como

somos. Si bien a día de hoy aún no hemos importado gran cantidad de este cereal

en comparación con otros años por nuestra elevada cosecha, posiblemente lo

hagamos en un futuro próximo. Si el precio en los países vecinos están por los

suelos, pocas perspectivas de subir podemos tener. Aunque si queremos no ser

tan catastrofistas, es de consuelo que esta gran bajada sea para las ventas de

septiembre, los futuros para diciembre en Paris están en 158,25 E/Tn, una

diferencia muy considerable y que nos puede dar un pequeño respiro.

Sube levemente la colza ante lo que parece la campaña con

menor producción mundial de los últimos 8 años.

En Norteamérica sube

con fuerza maíz y soja. Hay buenas expectativas ante el informe del USDA de la próxima

semana en el que se prevé que reduzca los stocks de ambos productos. Si bien la bajada de

existencias del maíz se debe a una reducción de la producción, en el caso de la

soja es consecuencia a un buen nivel de exportación. Este año China ha

importado de Estados Unidos un 8% más de soja que el año pasado por estas

fechas y de seguir así se superaran todas las expectativas.

El petróleo sube ligeramente, esta semana Iran y Argelia han

manifestado su intención de mantener un precio entre 50 y 60 dólares el barril.

A finales de septiembre se reunirá los países de la OPEP donde se intentara

pactar con los países externos la congelación de producción, para establecer un

precio referencia siempre más alto del actual. El barril Brent cerro el viernes

a 48,02 (+1,57) dólares y el barril WTI a 45,91 (+1,74) dólares.

No hay comentarios:

Publicar un comentario